小萝莉刘俊英

小萝莉刘俊英

本年来,在扩内需、促花费的计谋导向下,花费贷商场利率赓续刷新历史低点,银行的花费贷利率一度迈进“2”时间,当今回到“3”时间,这么的低利率一经可不雅。

然则,在好多以导流为主的第三方平台上,利率却居高不下,《独角兽不雅察》推出系列经营,实探哪些平台还在放36%的“高”利贷?这么的“高”利率背后的逻辑是什么?这一期咱们来看桔子数科。

1:放贷限度不小

天然名气不如几家上市金融科技企业,但桔子数科其实亦然一家老牌的平台。公开府上理会,桔子数科竖立于2014年9月,是助贷平台“桔多多”的运营主体,在互联网贷款鸿沟深耕多年。

由于莫得公开的财务报告,业界以为桔子数科的体量不低,但究竟有多大限度不知所以。《独角兽不雅察》找到了一个参考维度:客诉数目。

在黑猫投诉上,4月9日,以桔多多为搜索词赢得的投诉条数是31671条,而两家头部助贷平台,乐信的数据是39030条,信也科技是26322条。天然,这个数据会受到平台本人的合规性、野心时长等身分影响,但也不错疏漏地估算,桔子数科的放贷限度,不会比前述的两家头部平台差太多。

2:顶着36%上限放款

和其他平台雷同,桔子数科被投诉的要点也集合在36%“高”利率、通过会员费、担保费等推高利率,通过轰炸通信录好友,浩大亲一又进行催收等。

“高”利率与暴力催收似乎快成孪生昆仲了,一位业内东说念主士示意,银行给这些助贷平台资本基本是4%以上,禀赋不好的要到7%,好多客户资源好的助贷平台24%以上的我方不会作念,会导给其他第三方去作念。高利率对应着高风险,这亦然为什么36%放贷平台在催收上会比拟“激进”,好多照旧委派第三方催收机构催收。

历久以来,金融机构形式年化利率上限为24%,逾越24%,但不高于36%的部分虽不组成行恶,但法院不营救强制推论。在执行中,部分机构通过信用卡分期、就业费拆分等形势,可能导致内容利率(IRR酌量)打破24%,以至接近36%。

伦理片在线看是以,24%到36%之间的这个区域属于连篇累牍的地带。事实上,在桔多多的APP首页上,亦然大大方方表来岁化利率7.2%~36%——平台的利率上限便是36%。

阐述上周发布的《对于加强交易银行互联网助贷业务处理普及金融就业质效的奉告》,明确平台就业、增信就业的用度圭臬或区间,将增信就业费计入借债东说念主轮廓融资资本,借债东说念主就单笔贷款支付的轮廓融资资本相宜《最能手民法院对于进一步加强金融审判职责的些许意见》等关系纪律,

而阐述《些许意见》中纪律:“金融借债左券的借债东说念主以贷款东说念主同期主见的利息、复利、罚息、爽约金和其他用渡过高,显耀背离内容亏损为由,申请对估量逾越年利率24%的部分给以调减的,应予营救”。

也便是说,此次纪律明确了24%才是王法保护的利率上限。

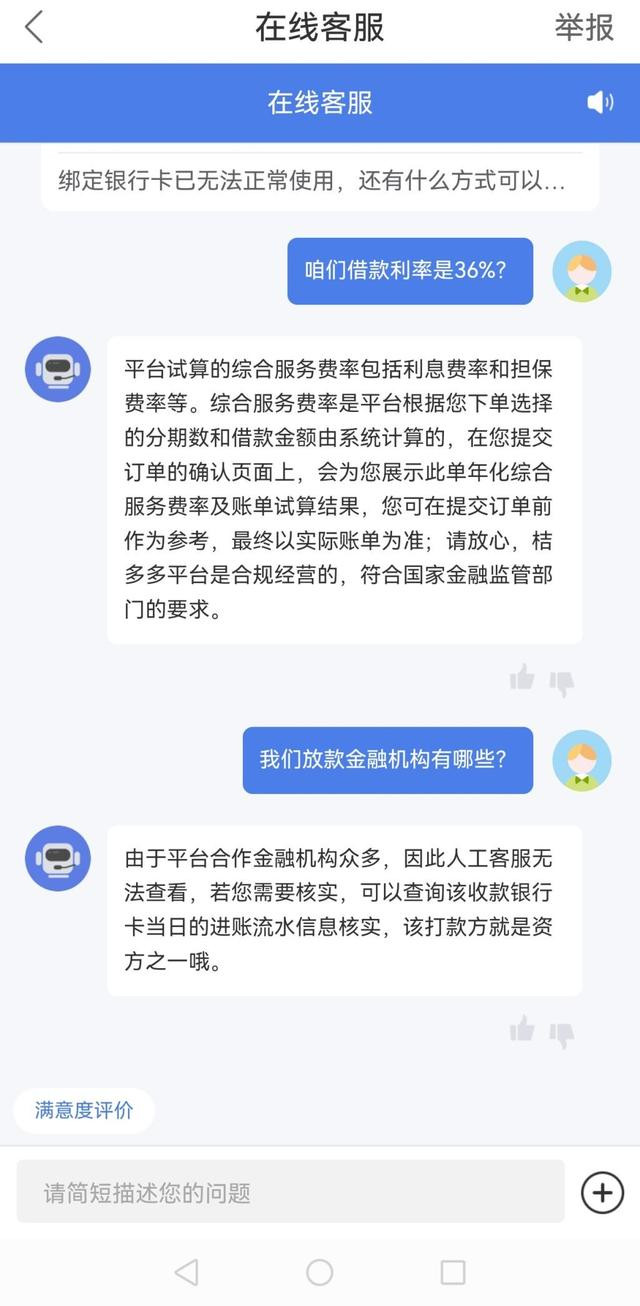

对于平台咫尺的36%利率上限,桔多多的官方客服莫得明确复兴,仅仅示意平台试算的轮廓就业费包括利息费率和担保费等。

对于“放款金融机构有哪些?”,官方客服就有些打太极了:“合营金融机构繁密,无法巡逻”。

3:合营银行涉嫌跨区域放款

为何对合营金融机构名单吞吞吐吐?

《独角兽不雅察》在投诉平台上找到了眉目。在桔多多的投诉中,出现了繁密的地关节东说念主银行的身影,比如青海银行、辽宁振兴银行、沈阳农商银行、江西裕民银行、兰州银行、苏商银行(原苏宁银行)等,他们成为平台的资金方。

其中,除了苏商银行处于东部发扬地区,其他银行都处于二、三线城市,以至西部地区。

阐述《交易银行互联网贷款处理暂行主义》和银保监会2021年奉告条目,地关节东说念主银行开展互联网贷款业务的,应就业于当地客户,不得跨注册地辖区开展互联网贷款业务。

如斯多的地关节东说念主银行是否能着力监管纪律?谜底是很难。

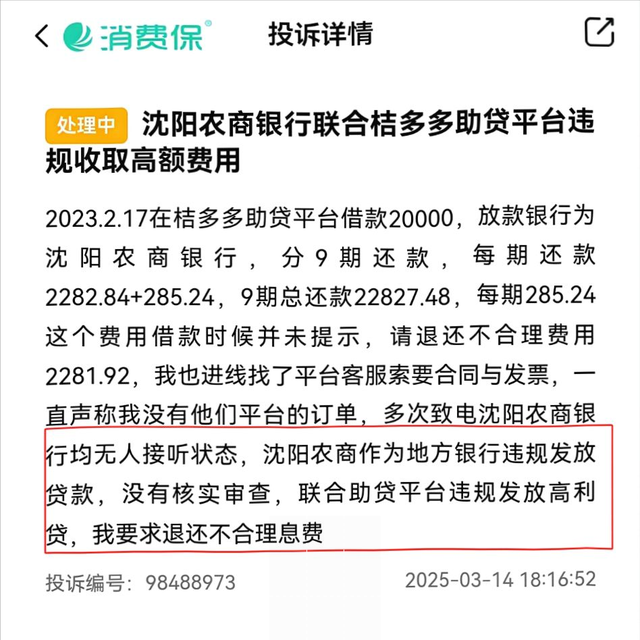

事实上,在借债东说念主的投诉中,也体现了这小数。比如3月14日,借债东说念主投诉沈阳农商银行王人集桔多多收取高额用度,就提到,沈阳农商行动场合银行非法披发贷款,莫得核实审查。

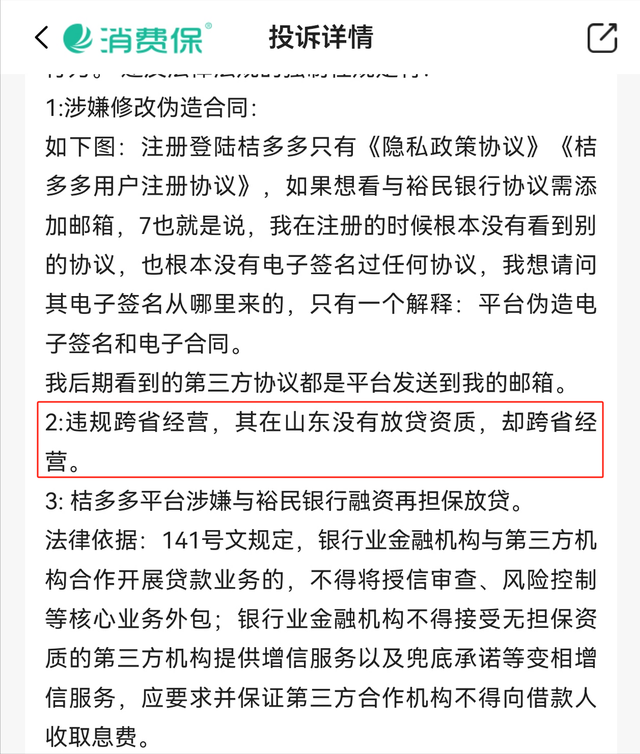

另外,一位山东的借债东说念主投诉江西裕民银行非法跨省野心,其在山东莫得房贷禀赋,却跨省野心。

跟着,监管发布的《对于加强交易银行互联网助贷业务处理普及金融就业质效的奉告》追究落地,异日平台都需要按照奉告的纪律进行整改,桔子数科行动一家老牌的平台,也应该历久把合规处理和敬畏风险放在首位。

文/独角兽不雅察 消金组

搜集:还有哪些平台在作念36%的放贷小萝莉刘俊英,但愿咱们下一家测评哪个平台,接待在留言区留言。